炒股就看金麒麟分析师研报,权威,专业,及时鼎合网,全面,助您挖掘潜力主题机会!

]article_adlist-->

]article_adlist-->

离岸人民币,利率

近年来离岸人民币债券发行规模上升,近期“南向通”也将扩容,离岸人民币债券市场关注度提升,本文重点探讨离岸人民币债券的定价锚——人民币中国主权债券收益率的影响因素。

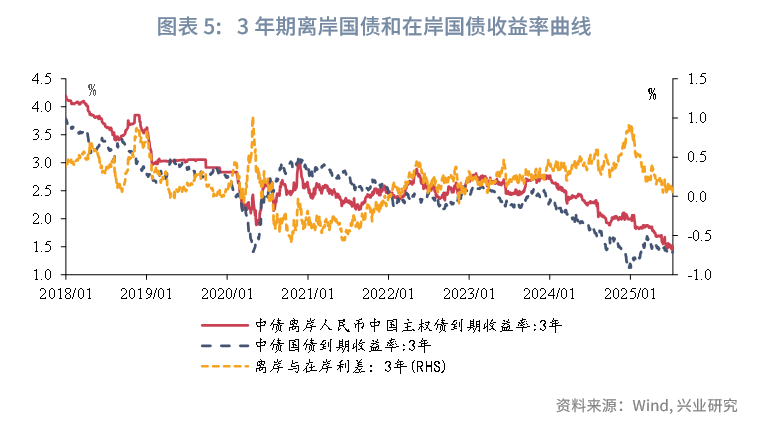

考虑到发行和存量规模情况,我们选择3年期离岸人民币中国主权债券收益率作为研究对象;同时,由于离岸人民币中国主权债券与在岸国债收益率的走势大方向一致,但两者的利差波动较大,我们以在岸国债为基础,研究3年离岸与在岸国债利差的规律。

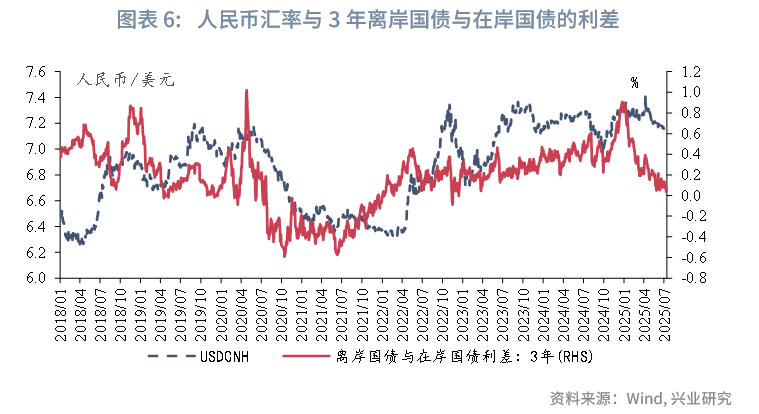

人民币汇率(USDCNH)决定了3年离岸与在岸国债的利差的中枢和趋势,外资对主权信用风险的定价与离岸资金价格解释了剔除汇率因素后3年离岸与在岸国债利差的短波动;“南向通”扩容后的供需变化也可能影响离岸与在岸国债的利差的方向。

具体来看,在USDCNH下行(人民币升值)时期,3年离岸国债与在岸国债的利差趋于收敛,反之则趋于走阔,呈现明显的趋势性。

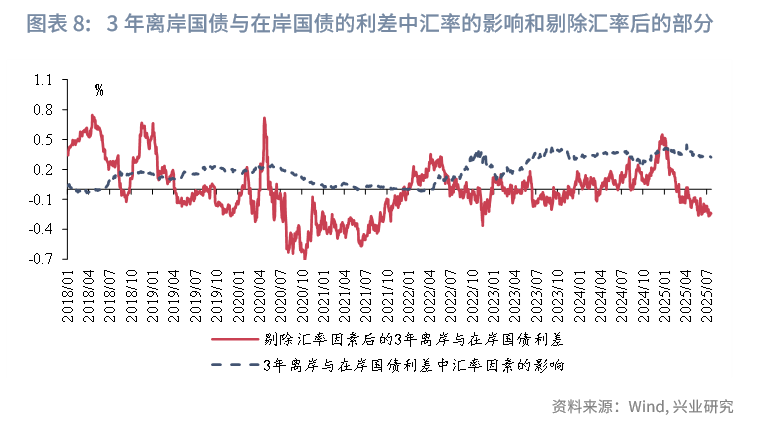

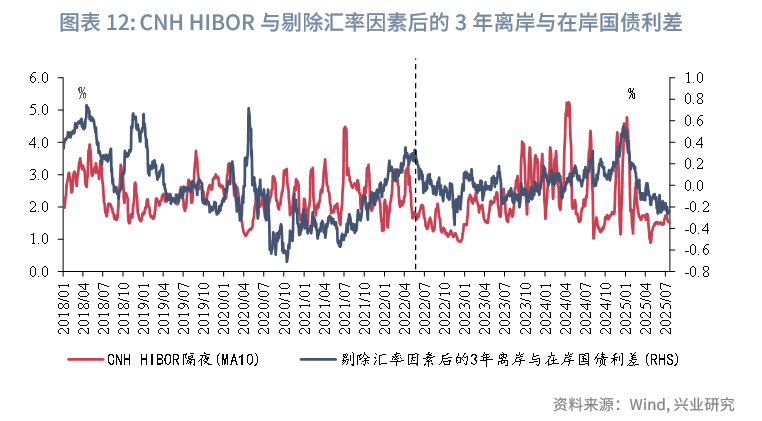

剔除汇率因素后的3年离岸与在岸国债利差趋势性减弱,但波动性仍存。2018年至2022年上半年,外资对主权信用风险的定价是其波动的主要影响因素,彼时中美贸易摩擦频繁,疫情扰动全球经济,5年中国主权CDS与剔除汇率因素后的3年离岸与在岸国债利差的正相关性达到68%。2022年下半年以来,CNH HIBOR是其波动的主要影响因素,彼时人民币进入趋势性走弱阶段,离岸人民币流动性收紧,CNH HIBOR与剔除汇率因素后的3年离岸与在岸国债利差的正相关性上升至38%。

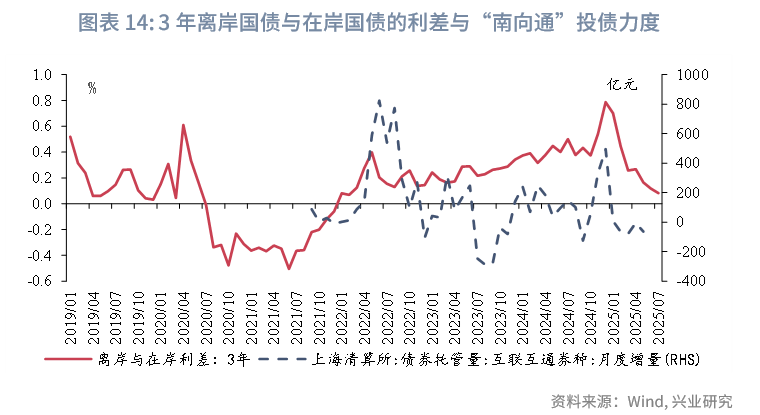

今年以来CNH HIBOR大幅下行,带动剔除汇率因素后的3年离岸与在岸国债利差下行,两者相关性高达80%。同时,“南向通”近期拟扩大境内投资者范围至券商、基金、保险、理财等四类非银机构,若扩容后市场对离岸人民币债券的需求增长明显高于供给增长,可能使得3年离岸与在岸国债的利差压缩。当前3年离岸国债与在岸国债利差为6-7bp左右,利差相对较低,且在当前的CNH HIBOR水平下,3年离岸国债或有所“超涨”,可等待汇率、离岸资金、事件冲击等因素引发离岸国债收益率向上回调后再择机参与。

近年来,离岸人民币债券发行规模上升,2025年7月8日,央行和香港金融管理局在“债券通周年论坛2025”上宣布债券通南向通扩容至非银行机构,离岸人民币债券市场关注度提升,离岸人民币债券的收益率受哪些因素影响?本文重点探讨离岸人民币债券的定价锚——离岸人民币中国主权债券收益率的影响因素。

一、离岸人民币中国主权债券现况

离岸人民币主权债券[1]主要分为离岸人民币国债(以下简称“离岸国债”)和离岸央票。

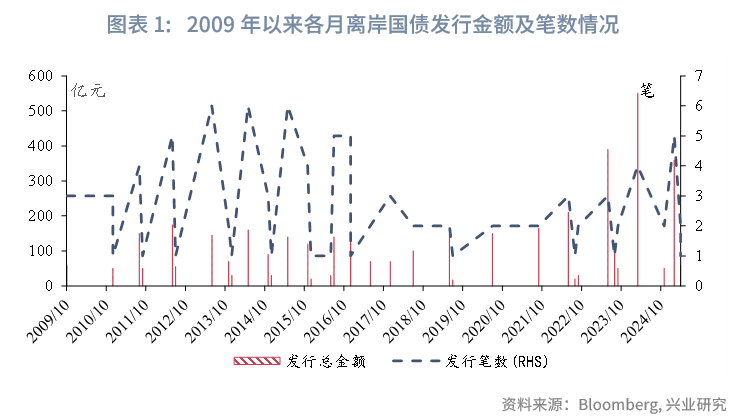

从离岸国债来看,在发行时间方面,离岸国债自2009年开始发行,发行时间通常在年中(5月至8月)和年末(11月至12月),但近年来发行时间有所提前,2024年、2025年,财政部第一笔离岸国债发行时间分别为3月和2月。在发行场所方面,2009年至2025年7月,离岸国债累计发行规模4275亿元,其中,在香港市场[2]发行规模3740亿元,占总发行规模的比例为87%;当前离岸国债存量1685亿元,在香港市场的存量为1560亿元,占总存量的比例为93%。

在发行规模方面,往年财政部离岸国债的年度发行规模通常在300亿元以内,但2023年以来,财政部离岸国债发行规模明显扩大,2023年、2024年财政部发行离岸国债的规模分别为550亿元、600亿元,2025年1月至7月(截至2025/7/14,下同),财政部发行离岸国债的规模也已经达到了465亿元。

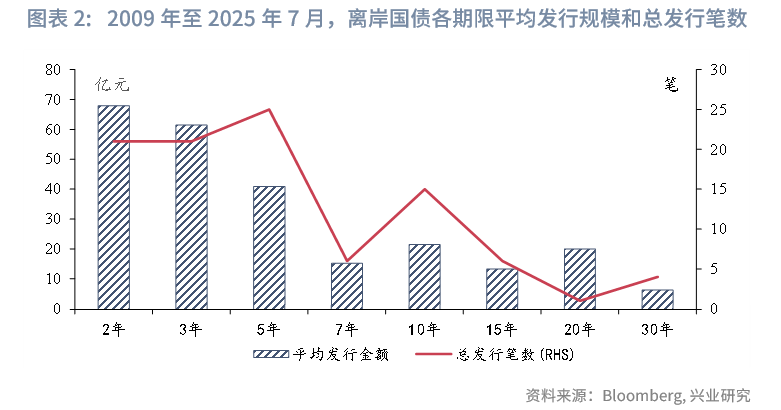

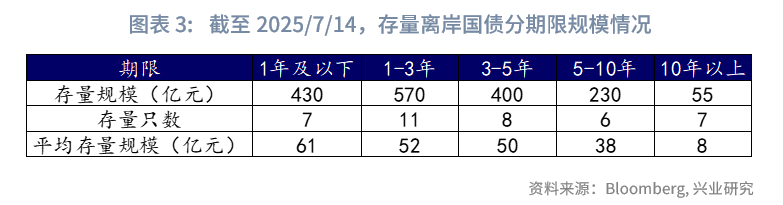

在发行结构方面,2009年以来至2025年7月,财政部离岸国债的发行期限主要为2年、3年、5年、7年、10年、15年、20年、30年,其中,2年、3年、5年的发行笔数和平均发行金额较大,其余期限的发行笔数和平均发行金额较小。在存量结构方面,当前存量的离岸国债中,剩余期限为1年及以下、1-3年、3-5年、5-10年、10年以上的规模[3]分别为430亿元、570亿元、400亿元、230亿元、55亿元,单券平均存量规模分别为61亿元、52亿元、50亿元、38亿元、8亿元。

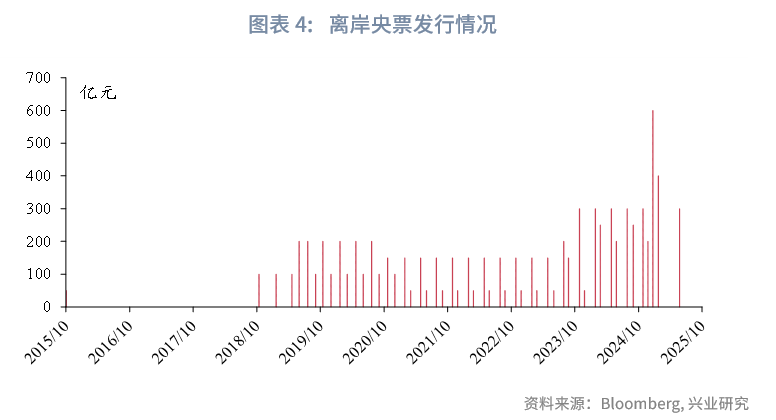

从离岸央票来看,离岸央票在香港市场发行,在发行时间和发行期限方面,第一笔离岸央票在2015年发行,2018年起,离岸央票的常态化发行,发行时间通常在2月、3月、5月、6月、8月、9月、11月、12月,发行期限主要为3个月、6个月、1年。在发行规模方面,2015年以来,离岸央票累计发行规模11550亿元,其中1个月、3个月、6个月、1年的央票累计发行规模200亿元、4500亿元、3200亿元、3650亿元;往年离岸央票年度发行规模在1500亿元附近,但2024年以来离岸央票发行规模上行,2025年、2025年1-7月,离岸央票发行规模分别为2750亿元、1500亿元,2025年单笔离岸央票发行规模最高达到600亿元,规模也较往年明显上升。在存量方面,当前存量离岸央票1400亿元,存量笔数5笔,剩余期限(规模)分别为0.1年(600亿元)、1.3年(150亿元)、4.3年(150亿元)、5.2年(300亿元)、7.2年(200亿元)。

整体来看,香港市场是离岸人民币主权债最大的市场,从曲线构建的角度来看,离岸央票主要贡献了1年以内离岸人民币主权债收益率曲线的部分,离岸国债贡献了离岸人民币主权债收益率曲线1年以上中期、长期、超长期曲线的部分,但当前离岸国债的发行规模和存量规模均以5年及以内的债券为主,长期和超长期债券规模较小,发行频率较低。考虑到上述因素,我们选择3年期离岸人民币主权债券收益率作为研究对象。

二、离岸人民币中国主权债券收益率影响因素

由于离岸人民币中国主权债券依然是以人民币计价,因此3年期离岸中国人民币主权债券收益率走势在大方向运行方面与在岸3年国债收益率的走势保持一致,但两者的利差波动较大,这主要是由于离岸市场和在岸市场的债券的规模、投资者结构、流动性情况等均有不同。我们以在岸国债为基础,研究3年离岸国债和在岸国债利差规律。

2.1 离岸人民币汇率

3年离岸国债与在岸国债的利差的中枢和趋势主要受到USDCNH的影响,通过回归发现,USDCNH的回归系数为0.4。

从USDCNH和3年离岸国债与在岸国债的利差的关系来看,在USDCNH下行(人民币升值)时期,3年离岸国债与在岸国债的利差趋于收敛,这可能是人民币升值时期,机构持有人民币资产可以获得人民币升值的收益,有利于增加离岸国债的需求,带动离岸国与在岸国债的利差下行。

数据方面,典型的时期为2020年下半年至2021年上半年,3年离岸国债与在岸国债的利差由正转负,负值最深为-60bp左右。彼时人民币处于升值周期,USDCNH自7附近下行至6.4附近,升值幅度较大。

在USDCNH上行(人民币走弱)时期,3年离岸国债与在岸国债的利差趋于走阔,这可能是由于人民币走弱时期,机构持有人民币资产会产生汇兑损失,因此会对人民币资产会要求相对更高的收益率,带动离岸国与在岸国债的利差上行。

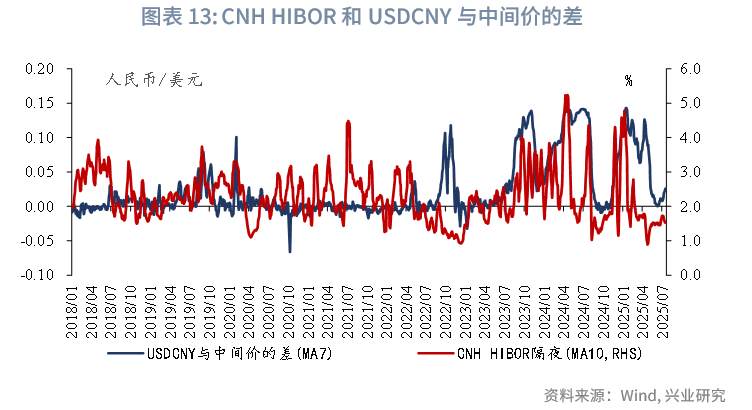

数据方面,从大方向来看,2022年下半年以来,USDCNH中枢抬升,3年离岸国债与在岸国债的利差大方向震荡上升,今年以来才有所回落。从短趋势来看,在人民币走弱压力较大的时期,3年离岸国债与在岸国债的利差趋于上行。具体而言,我们通过USDCNY与中间价的差来观察人民币走弱压力,若USDCNY越向上偏离中间价,人民币走弱压力较大。人民币走弱压力较大的时间段有:

2019年8月至10月上旬,中美贸易摩擦扰动市场,USDCNY上行破“7”,USDCNY与中间价的差上行至0.08以上,3年离岸国债与在岸国债的利差自15bp-20bp附近上行至30bp左右。

2020年1月中下旬至2月初,国内先受到疫情影响,USDCNY结束下行趋势,开始向上运行,USDCNY与中间价的差自0附近上行至0.10左右,3年离岸国债与在岸国债的利差自15bp附近上行至45bp左右。

2022年8月至10月,国内降息意外落地,而美联储仍处于加息周期中,USDCNY自6.7附近快速攀升至7.3附近,USDCNY与中间价的差自0.04附近上行至0.14左右,3年离岸国债与在岸国债的利差自15bp附近上行至30bp以上。

2024年上半年,国内经济走弱,美联储尚未降息,人民币持续走弱,USDCNY自7.1附近持续上行至7.27附近,USDCNY与中间价的差自0.04附近上行至0.14左右,3年离岸国债与在岸国债的利差中枢自38bp附近上行至45bp左右。

2024年11月至2025年1月,USDCNY自7.1附近上行至7.3附近,USDCNY与中间价的差自0附近上行至0.14左右,3年离岸国债与在岸国债的利差中枢自45bp附近上行至90bp左右(本轮利差快速走阔也有在岸利率快速下行的助推)。

2.2 外资对主权信用风险的定价与离岸资金价格

USDCNH主要影响3年离岸国债与在岸国债的利差的中枢和趋势,但3年离岸国债与在岸国债的利差的短波动还有受到其他因素的影响。我们将3年离岸国债与在岸国债的利差与USDCNH做回归,并取残差项来表征剔除了汇率因素影响后的3年离岸国债与在岸国债的利差波动(以下简称“剔除汇率因素后的3年离岸与在岸国债利差”)。可以看出,剔除汇率因素后的3年离岸与在岸国债利差的趋势性有所减弱,但波动性仍较大。我们研究发现,剔除汇率因素后的3年离岸与在岸国债利差主要受到外资对主权信用风险的定价和离岸资金价格两方面的影响。

2.2.1 外资对主权信用风险的定价

在面临事件冲击的时候,海外投资者对冲国别风险的头寸会波动,此时外资对主权信用风险的定价波动会影响剔除汇率因素后的3年离岸与在岸国债利差。

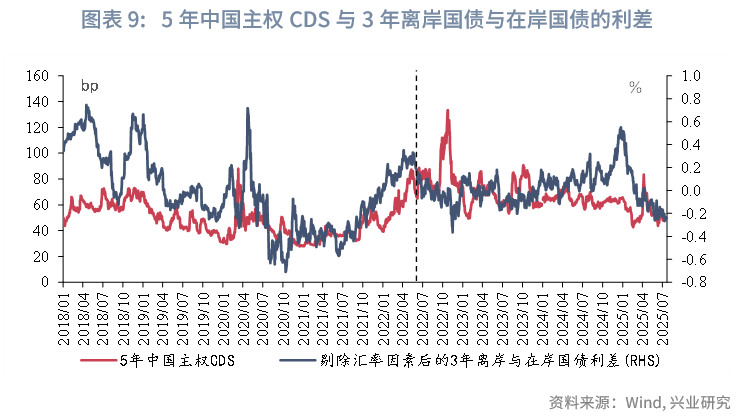

具体来看,对于在岸国债市场,国债利率是无风险利率的代表,而在离岸市场,海外投资者会通过主权信用违约互换对冲国别风险。我们用5年中国主权信用违约互换(以下简称“5年中国主权CDS”)[4]来表征海外投资者对中国主权信用风险的对冲力度,若5年中国主权CDS的价格上升,则说明海外投资者对冲中国主权信用风险的力度加大,反之则反是。

从5年中国主权CDS与剔除汇率因素后的3年离岸与在岸国债利差的关系来看,2018年至2022年上半年,5年中国主权CDS的变动可以较好地解释剔除汇率因素后的3年离岸与在岸国债利差的波动,两者走势的正相关性达到68%,这可能是由于在2018年至2022年上半年,中美贸易摩擦频繁,疫情扰动全球经济,中国与其他国家经济修复的节奏不一,事件性冲击时间较长,使得外资对主权信用风险的定价成为了影响离岸和在岸国债利差的主要因素。典型的时期有:

2020年下半年至2021年上半年,5年中国主权CDS和剔除汇率因素后的3年离岸与在岸国债利差均下行至低位后震荡。彼时国内防疫工作突出,经济较其他经济率先企稳上升,GDP增速率先转正,海外市场降低中国主权信用风险的对冲,带动剔除汇率因素后的3年离岸与在岸国债利差下降,利差最低降至-60bp左右。

2022年上半年,5年中国主权CDS和剔除汇率因素后的3年离岸与在岸国债利差均呈现上行趋势。彼时疫情再度扰动国内经济,2022年Q2国内GDP增速回落至0.8%,低于海外主要经济体的经济增速,海外市场加大对中国主权信用风险的对冲,带动剔除汇率因素后的3年离岸与在岸国债利差上升。

而2022年下半年至今,5年中国主权CDS与剔除汇率因素后的3年离岸与在岸国债利差的相关性降至-18%,彼时疫情扰动逐渐消退,5年中国主权CDS在大部分时间段内都不是影响剔除汇率因素后的3年离岸与在岸国债利差波动的主要因素。但若事件性冲击再起,5年中国主权CDS的影响会阶段性增强。典型时期2025年4月初(特朗普“对等”关税政策超预期),彼时5年中国主权CDS快速上行,剔除汇率因素后的3年离岸与在岸国债利差阶段性上升。

2.2.2 离岸资金价格

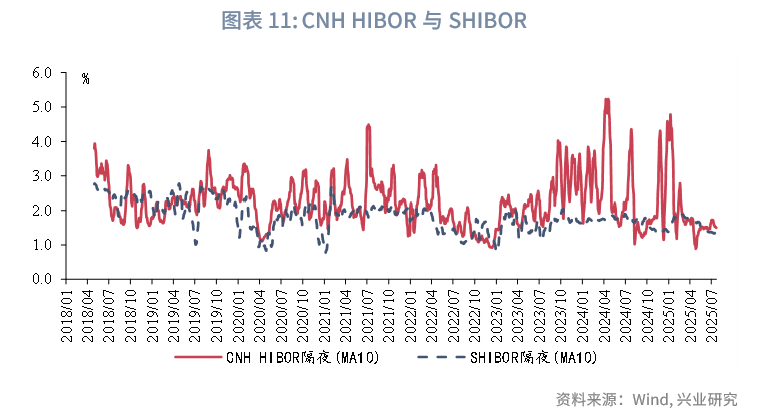

CNH HIBOR是离岸人民币市场的资金利率,充当离岸人民币市场基准利率的功能,其波动能影响离岸国债的收益率。在岸国债收益率受到在岸资金利率变化的影响,但由于在岸资金利率(SHIBOR)的波动远远小于CNH HIBOR的波动,因此CNH HIBOR的波动是影响剔除汇率因素后的3年离岸与在岸国债利差波动的主要因素。

从CNH HIBOR与剔除汇率因素后的3年离岸与在岸国债利差的关系来看,2018年至2022年上半年,两者走势的相关性仅为2%,体现离岸资金利率的波动与剔除汇率因素后的3年离岸与在岸国债利差的波动关系不大;2022年下半年至今,两者走势的正相关性为38%,相关性明显上升,这可能是由于在2022年下半年至今,人民币进入趋势性走弱阶段,在USDCNY大幅向上偏离中间价时期,CNH HIBOR容易走高或大幅波动,与汇率一起助推3年离岸国债与在岸国债的利差上行。

从今年以来的情况来看,USDCNH高位回落,人民币小幅升值,离岸资金市场流动性充裕,CNH HIBOR大幅下行(今年以来CNH HIBOR与剔除汇率因素后的3年离岸与在岸国债利差的相关性高达80%),关税冲击持续时间较短,5年中国主权CDS短暂冲高后回落,上述因素共同助推了今年以来3年离岸国债与在岸国债利差的下行行情。

2.3 机构行为

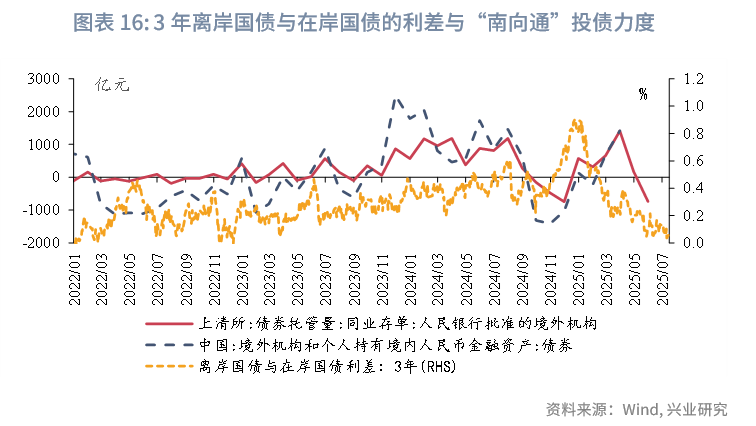

从境内投资者的视角来看,境内投资者可以通过“南向通”来投资离岸人民币债券。根据央行发布的《关于开展内地与香港债券市场互联互通南向合作的通知》及答记者问[5],“南向通”于2021年9月上线,可投资范围是在境外发行,并在香港市场交易流通的债券。当前“南向通”的主要参与者是央行公开市场业务一级交易商中的部分银行类金融机构、合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII),“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。

“南向通”上线后,离岸债券和在岸债券都是内地投资者可选择的资产。从机构行为数据和3年离岸国债与在岸国债的利差的关系来看,通过“南向通”投资债券的投资者更多呈现“配置盘”的特点,具体表现为在3年离岸国债与在岸国债的利差上行时趋于加大投债力度,反之则趋于减小投债力度。这可能和当前参与“南向通”的投资者主要是银行类机构有关。

值得注意的是,未来“南向通”的境内投资者范围将进一步扩容。2025年7月8日,人民银行和香港金管局在“债券通周年论坛2025”上指出“完善债券通南向通运行机制,支持更多境内投资者走出去投资离岸债券市场,近期拟扩大境内投资者范围至券商、基金、保险、理财等四类非银机构”。非银机构的加入可能使得离岸人民币市场的“交易属性”和活跃程度增强。同时,需要关注南向通的年度总额度和每日额度是否会拓宽以及离岸人民币债券供给情况,若南向通的投资者范围扩大后,需求增长明显高于供给增长,可能使得离岸人民币债券与在岸人民币债券的利差压缩。

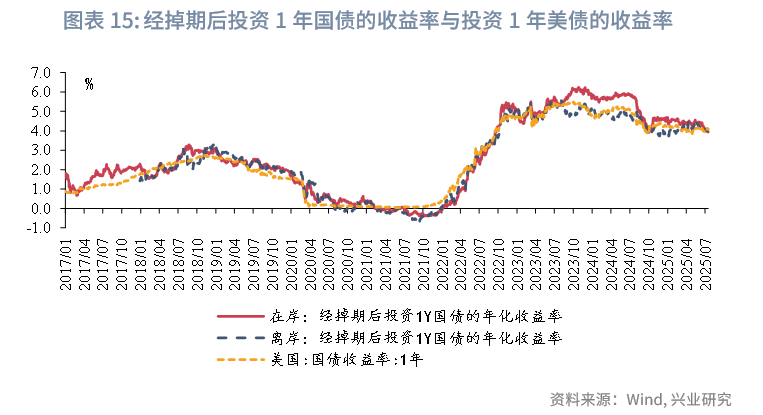

从境外投资者的视角来看,境外投资者更关注境外美元资产、离岸人民币债券、在岸人民币债券的相对比价情况。通常情况下,投资1年美债的收益率和经掉期后投资1年离岸国债的收益率相近,但经掉期后投资1年在岸国债的收益率可能与前两者有较为明显的偏离,2023年9月以来,人民币面临较长期的走弱压力,CNY掉期点负值程度更深,经掉期后投资1年在岸国债的收益率在较长时间内都高于前两者。这使得境外投资者倾向于投资在岸债券以获得更高的收益,在券种方面,境外投资者更偏好风险低但收益率相对较高的同业存单。

但由于经掉期后投资1年在岸国债的收益率较高、境外投资者投资在岸债券规模增加的时段往往是人民币走弱压力较大的时段,彼时CNH HIBOR往往波动较大,汇率和离岸资金利率共同带动3年离岸国债与在岸国债的利差上行。

三、当前离岸人民币主权债券投资性价比如何?

2025年以来,在人民币趋于升值、CNH HIBOR大幅下降、5年中国主权信用CDS价格整体维持低位的背景下,3年离岸国债与在岸国债利差趋势性下行。截至2025/7/16,3年离岸国债收益率为1.46%,3年在岸国债收益率为1.41%,两者利差为6-7bp左右,处于2022年下半年以来(人民币大方向进入走弱周期以来)的3%分位数水平,处于2018年以来(有数据历来,包含人民币升值周期与走弱周期)的24%分位数水平。

值得注意的是,以在岸国债收益率为基础,当前3年离岸国债或已有所“超涨”。今年以来CNH HIBOR与剔除汇率因素后的3年离岸与在岸国债利差的相关性高达80%,我们以今年以来的CNH HIBOR与剔除汇率因素后的3年离岸与在岸国债利差做回归,得出在当前的CNH HIBOR条件下,剔除汇率因素后的3年离岸与在岸国债利差的模型拟合水平在-10bp左右,而实际水平为-23bp左右。

考虑到下半年美元兑人民币整体呈现震荡行情,前高7.35和2024年的低点7.00存在较强阻力/支撑[6],CNH HIBOR处于2018年以来和 2022下半年年以来的12%、27%分位数水平,5年中债主权CDS处于2018年以来、2022年下半年以来的32%、5%以内分位数水平。3年离岸国债与在岸国债利差进一步压降或需要看到美元对人民币向7.0方向迈进、CNH HIBOR进一步走低或事件冲击导致5年中债主权CDS进一步下行;同时,“南向通”投资者即将扩容,若额度增幅较大,可能带来较大的增量需求,进一步压缩离岸国债与在岸国债的利差。而3年离岸国债与在岸国债利差向上反弹或需要看到美元对人民币进入上行波段、CNH HIBOR上行、事件冲击导致5年中债主权CDS冲高等。

整体来看,3年离岸国债与在岸国债利差相对较低,3年离岸国债有所“超涨”。对于在岸投资者来说,离岸国债的投资性价比不高,可等待汇率、离岸资金、事件冲击等因素引发离岸国债收益率向上回调后再择机参与。

注:

[1]此处为彭博软件中对离岸人民币国债包含点心债和宝岛债的口径统计。

[2]此处的统计为在香港市场发行或在多个市场(包含香港市场)发行的离岸国债。

[3]剩余期限计算方式为2025年7月14日至到期日的时长。

[4]使用5年的原因是5年期的中国主权CDS成交笔数最多,使用更为普遍。

[5]资料来源:中国人民银行官网:http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4341465/index.html

[6]详见报告《美元低波动,非美高弹性——2025年人民币汇率中期展望》,https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=49269d4056914e32abf0bf052bde7b76&from=app&appVersion=539

★

点击图片购买 “兴业研究系列丛书” ]article_adlist-->★ ]article_adlist-->

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

]article_adlist-->免 责 声 明本报告由兴业研究(CIB Research)提供,报告信息依据国际、中国和行业通行准则并通过合法渠道获取,所有观点为研究员个人意见,不代表兴业研究立场。本报告不含任何道德、政治或其他形式的偏见,兴业研究不对报告信息的准确性、完整性或及时性作出任何明确或隐含的保证,报告内容不构成任何形式的要约、投资建议或决策依据,阅读者应自行独立评估所有相关风险。对于因使用本报告引发的任何直接或间接后果,兴业研究和研究员不承担任何法律责任。

]article_adlist-->本报告版权为兴业研究所有,未经书面许可任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则应被视为非公开的研讨性分析。引用或发布本报告内容须注明出处为兴业研究,且不得对本报告进行任何有悖原意的引用、删节和修改。兴业研究保留追究相关责任的权利。 ]article_adlist-->兴业研究版权所有并保留一切权利。 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启泰网官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯